Strukturelle Sourcing-Vorteile im Lower-Mid-Market

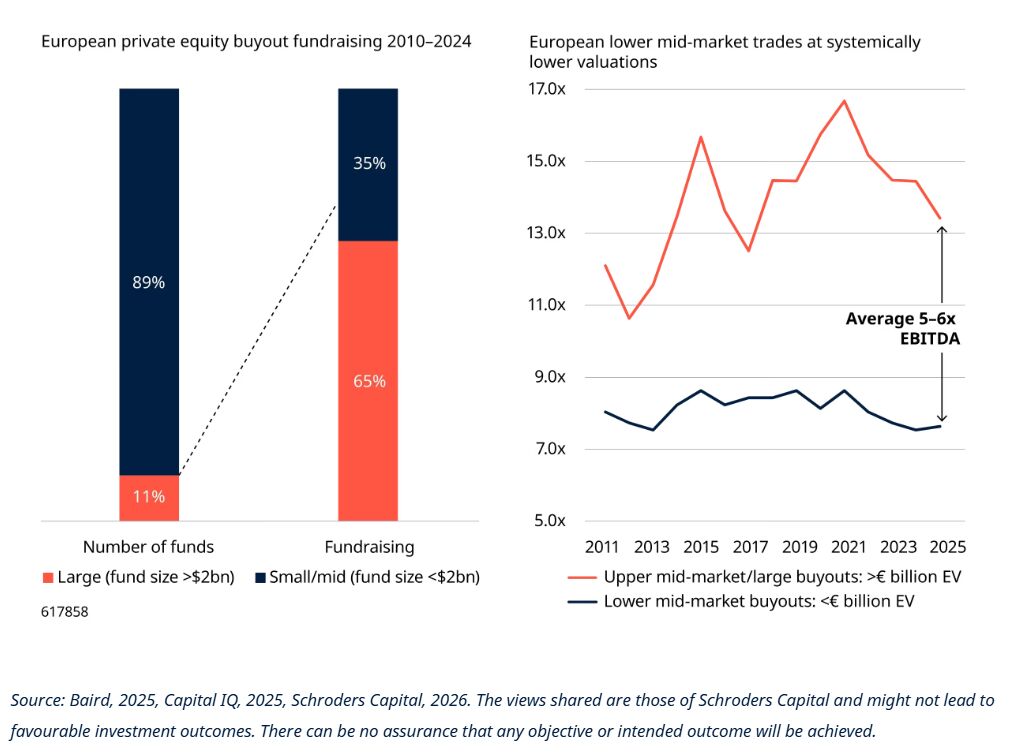

Der europäische Buyout-Markt unterhalb einer Milliarde Euro Unternehmenswert (Enterprise Value) rückt zunehmend in den Fokus. Während globale Allokationen historisch die USA bevorzugten, gewinnt Europa aufgrund veränderter makroökonomischer und geopolitischer Rahmenbedingungen an Relevanz. Die Deal-Pipeline speist sich primär aus anstehenden Unternehmensnachfolgen im Mittelstand – gestützt durch Daten der KfW und des Instituts für Mittelstandsforschung Bonn – sowie strategischen Ausgliederungen von Nicht-Kernaktivitäten durch Großkonzerne. Im Small-Cap-Segment entfallen rund 80% der Transaktionen auf solche privaten Verkäufer. Dieser Dealflow wird maßgeblich über lokale Netzwerke und proprietäre Zugänge statt über breite Auktionsprozesse gesichert, was Investoren mit regionaler Präsenz begünstigt.

Attraktive Einstiegsbewertungen und transatlantische Zuflüsse

Hinsichtlich der Multiples bietet das Segment einen strukturellen Vorteil: Die Bewertungen im Lower-Mid-Market liegen im Schnitt um 5x–6x EBITDA unter denen von Large-Cap-Transaktionen.

Im Vergleich zu US-Buyouts (Median von 12,8x EV/EBITDA) zeigen sich europäische Transaktionen mit einem Median von 11,2x günstiger bepreist. Besonders ausgeprägt ist der Abschlag bei Corporate Carve-outs, die teils zum 7-fachen EBITDA gehandelt werden. Diese Relative-Value-Opportunität zieht vermehrt ausländisches Kapital an. PitchBook-Prognosen zufolge werden US-Investoren im Jahr 2026 an rund jedem vierten europäischen Private-Equity-Deal beteiligt sein.

Operative Wertschöpfung und die Rolle von Co-Investments

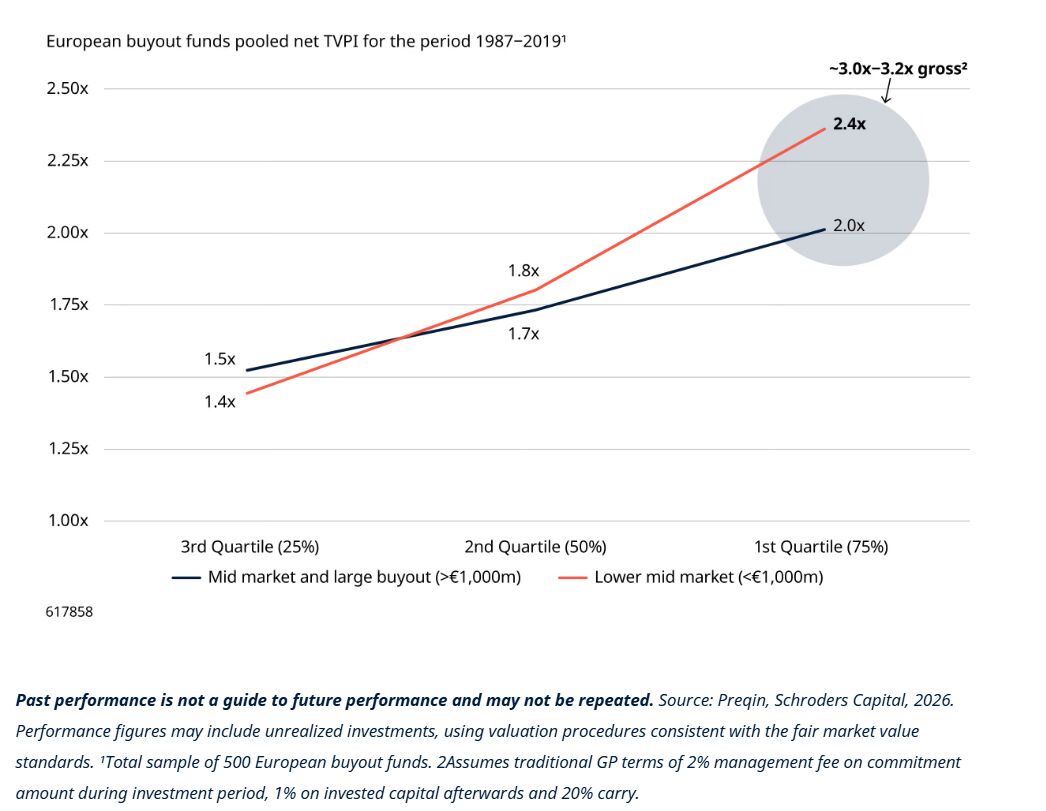

Die regulatorische, steuerliche und sprachliche Fragmentierung Europas fungiert als Markteintrittsbarriere für generalistisches Kapital. Gleichzeitig ermöglicht sie spezialisierten Managern operative Wertsteigerungen durch grenzüberschreitende Expansion und Professionalisierung. Angesichts disziplinierter Finanzierungsbedingungen rückt die operative Entwicklung in den Vordergrund, was zu einer erheblichen Performance-Streuung führt.

Wie Schroders Capital im Rahmen der Analyse darlegt, eignen sich Co-Investment-Strukturen besonders, um diese Ineffizienzen gezielt zu nutzen. Sie erlauben eine selektive Kapitalallokation und reduzieren die Gesamtkostenquote des Portfolios, da Sponsoren zur Absicherung von Single-Asset-Limits oft Partner suchen. Da das direkte Underwriting jedoch hohe interne Ressourcen erfordert, gewinnen dedizierte, extern verwaltete Co-Investment-Strategien als Alternative für institutionelle Anleger an Bedeutung.

Weitere beliebte Meldungen: