Private Markets behaupten sich im unruhigen Marktumfeld

Die ersten sechs Monate des Jahres 2025 waren geprägt von geopolitischer Neuordnung und handelspolitischer Unsicherheit. US-Zölle und ein möglicher Trend zur Regionalisierung belasteten das Vertrauen der Investoren, was die Prognosen des IWF zur globalen BIP-Wachstumsrate um 0,5 Prozentpunkte auf 2,8% für 2025 sinken ließ. Trotz dieser Unsicherheiten zeigt sich der Private-Markets-Sektor vergleichsweise widerstandsfähig.

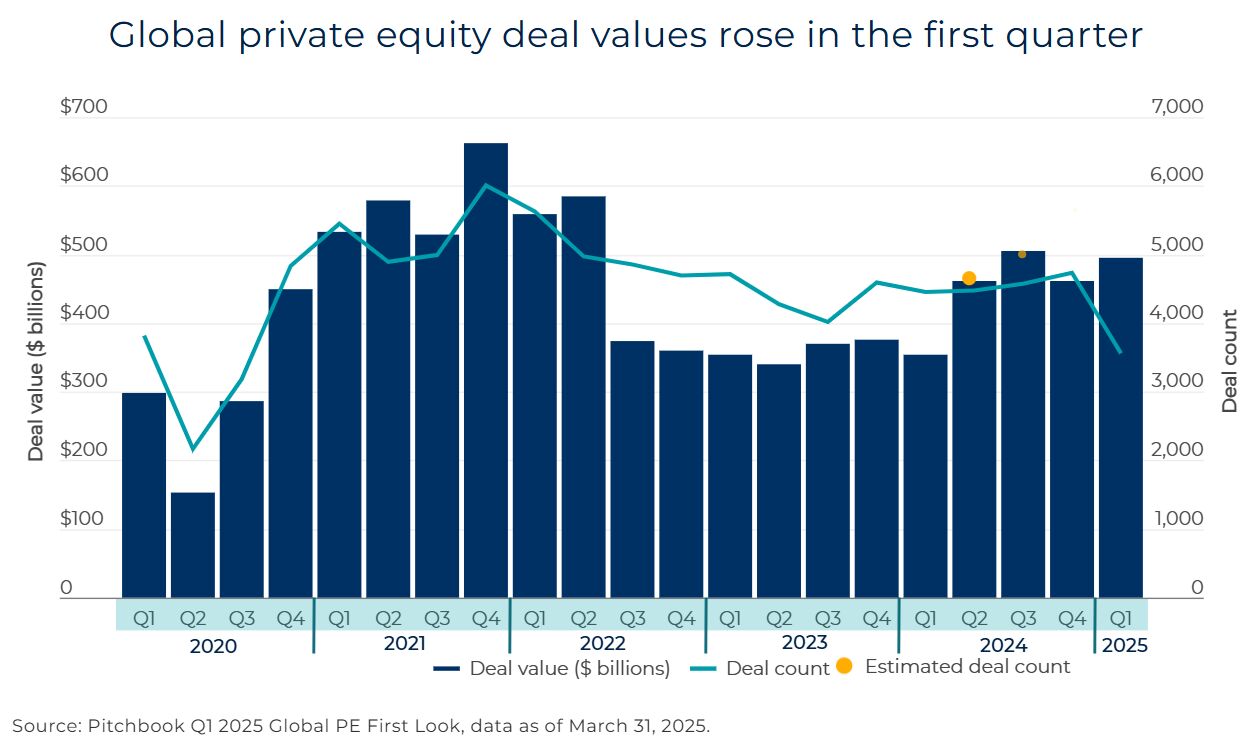

Private Equity: Solider Start, vorsichtiges Tempo

Private-Equity-Transaktionen erreichten im ersten Quartal 2025 einen Wert von 495 Mrd. USD – ein Anstieg um rund 40% gegenüber Q1 2024. Die Anzahl der Deals ging leicht zurück, während Exit-Aktivitäten mit 302 Mrd. USD ein Dreijahreshoch markierten. Dennoch deutet sich ein verlangsamtes Tempo für die kommenden Quartale an. Der hohe Bestand an nicht realisierten Buyout-Assets von rund 4 Bio. USD limitiert weiterhin das Fundraising.

Regionale Entwicklungen: Uneinheitliches Bild

In Nordamerika legten Take-Privates deutlich zu, während Fundraising mit 57 Mrd. USD unter Vorjahresniveau blieb. In Europa trüben geopolitische Risiken die Dynamik, obwohl der niedrige Zinskurs eine unterstützende Wirkung entfalten dürfte. In Asien zeigten sich vor allem Indien und Japan als Treiber eines breit abgestützten Wachstums: Buyouts dominierten das Dealvolumen, Exits und Fundraising legten deutlich zu.

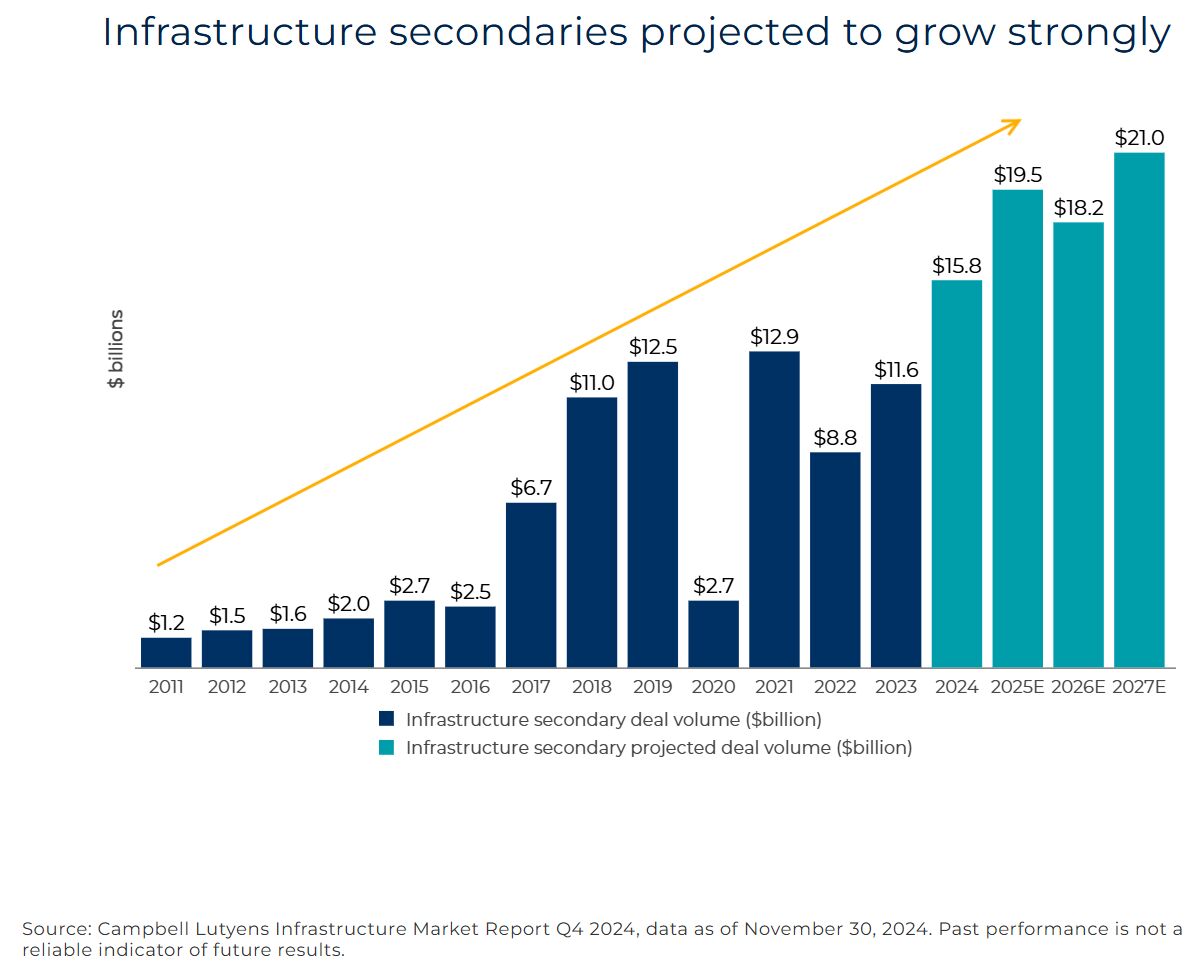

Zunehmende Bedeutung von Secondaries und Co-Investments

Liquiditätsdruck hat zu einem Boom im Secondary-Markt geführt. 2024 wurde mit einem Volumen von 160 Mrd. USD ein Rekord erzielt – ein Trend, der sich 2025 fortsetzen dürfte. LPs nutzen Secondaries zur Portfoliobereinigung, während GPs vermehrt auf GP-led-Lösungen wie Continuation Vehicles setzen. Auch Co-Investments gewinnen an Bedeutung, da LPs gezielt selektive Engagements bei begrenztem Kapital bevorzugen.

Neben Private Equity gewinnen auch Secondaries in Private Credit und Infrastruktur an Relevanz. Während das verwaltete Vermögen in Private Credit seit 2014 von 500 Mrd. USD auf 1,8 Bio. USD gestiegen ist, fehlen ausreichend dedizierte Kapitalquellen für Secondaries. In Infrastruktur stieg das Secondary-Volumen zuletzt auf knapp 16 Mrd. USD – mit weiterem Wachstumspotenzial.

Langfristiger Ausblick bleibt positiv

Trotz kurzfristiger Herausforderungen zeigt sich der Private-Markets-Sektor robust. Gemäß HarbourVest weisen Private-Markets-Portfolios im Gegensatz zu öffentlichen Märkten eine deutlich geringere Volatilität auf. Die Kombination aus langfristigem Investmentfokus, operativem Einfluss und wachsendem Zugang zu verschiedenen Anlageformen macht die Assetklasse zunehmend zu einem zentralen Portfoliobaustein für institutionelle Investoren.

Hier finden Sie den vollständigen „2025 Midyear Market Outlook" von HarbourVest.

Weitere beliebte Meldungen: