Software und KI als Katalysator für Vehikel-Stresstests

Private-Credit-Fonds weisen im Schnitt eine Allokation von rund 20% – teils bis zu 40% – im Softwaresektor auf, da dieser historisch stabile, wiederkehrende Cashflows bot. Wie Schroders in der zugrunde liegenden Analyse darlegt, weckt der Aufstieg künstlicher Intelligenz nun jedoch Zweifel an der Nachhaltigkeit dieser Geschäftsmodelle. Dies führt zu einer Neubewertung der Asset-Qualität in den Portfolios.

Der Sektor fungiert derzeit als Stresstest für unterschiedliche Vehikelstrukturen, insbesondere auf dem US-Markt. Während börsennotierte Business Development Companies (BDCs) mit Abschlägen von 15% bis 20% auf den Net Asset Value (NAV) gehandelt werden, verzeichnen nicht-börsennotierte BDCs und Interval-Fonds massive Rücknahmeanträge. Das resultierende „Gating“ – die zeitliche Begrenzung von Rückzahlungen auf meist 5% pro Quartal – ist laut dem Asset Manager jedoch ein bewährter struktureller Schutzmechanismus gegen Notverkäufe liquider Assets und kein Anzeichen für ein Solvenzproblem. Viele institutionelle Anleger realisieren im aktuellen Umfeld allerdings erst, dass sie statt eines breit diversifizierten Portfolios eine erhebliche, unbeabsichtigte Sektorwette eingegangen sind.

Öffentliche Märkte und Bankensektor gut geschützt

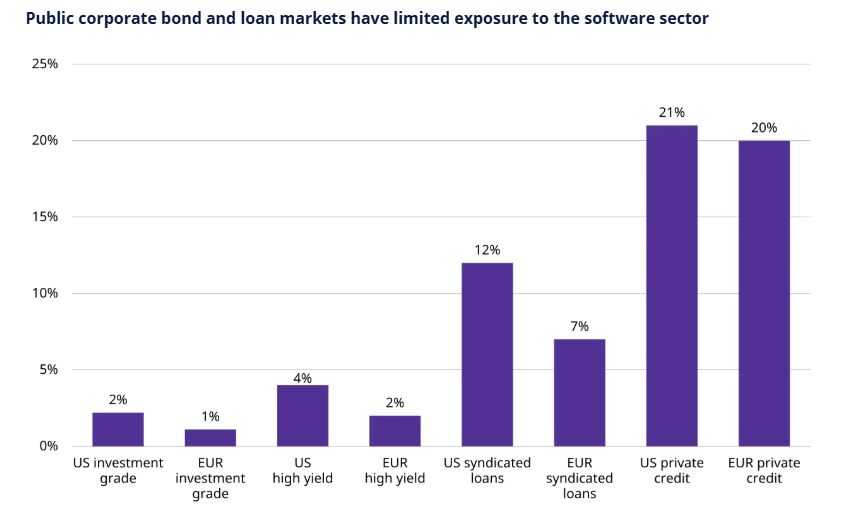

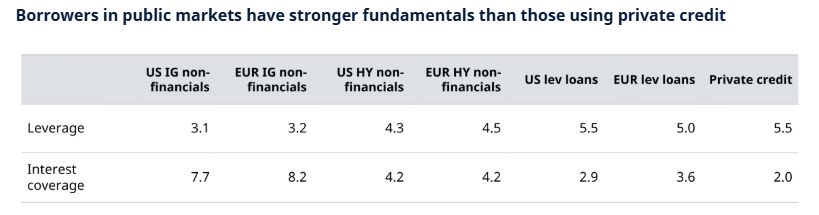

Ein systemischer Spillover-Effekt auf die liquiden Märkte ist laut dem Schroders-Experten unwahrscheinlich. Das Software-Exposure im Investment-Grade- (1% bis 2%) und High-Yield-Markt (2% bis 4%) ist im Vergleich zu Private Credit minimal. Zudem überzeugen die fundamentalen Kreditdaten am öffentlichen Markt durch geringere Verschuldungsgrade und eine deutlich höhere Zinsdeckung. Lediglich der US-Kreditmarkt zeigt qualitative Schwächen, da 64% der dortigen Software-Kredite mit B oder schlechter bewertet sind.

Auch das Bankensystem ist im Gegensatz zur Finanzkrise 2008 nicht systemisch gefährdet. Im Private-Credit-Bereich gibt es kaum Hebelwirkungen durch komplexe, synthetische Derivate, da es sich um direkte bilateral geschlossene Kredite handelt. Die Kreditvergabe der Banken an BDCs erfolgt zudem auf konservativer Basis, oft mit einem Loan-to-Value (LTV) von moderaten 50% (entspricht einem Leverage von ca. 1x).

Abbildung 1: Öffentliche Märkte für Unternehmensanleihen und Kredite weisen ein begrenztes Exposure im Softwaresektor auf

Abbildung 2: Kreditnehmer an öffentlichen Märkten weisen stärkere Fundamentaldaten auf als im Private-Credit-Bereich

Marktbereinigung schafft Opportunitäten für aktive Manager

Ein vollständiger Stillstand im Direct Lending ist angesichts des immensen Dry Powder im Private-Equity-Bereich und der restriktiven Bankenregulierung nach der Finanzkrise nicht zu erwarten. Wahrscheinlicher ist eine gesunde Marktbereinigung über den Preismechanismus: Höhere Spreads dürften mittelfristig wieder neues Kapital anziehen. Forciert durch die teilweise Überkorrektur an den Märkten ergeben sich für aktive Investoren bereits jetzt selektive Einstiegsgelegenheiten, während das Segment von einer disziplinierteren Kreditvergabe und anziehenden Kreditvergabestandards langfristig profitieren dürfte.

Weitere beliebte Meldungen: